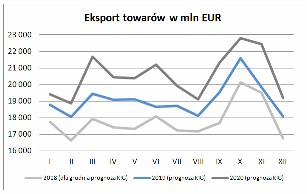

Dostępne obecnie dane o stanie gospodarki realnej oraz opinie pozyskane od członków KIG pozwalają szacować, że eksport w grudniu 2018 wyniósł 15 960 mln EUR. Zmniejszył się tym samym w stosunku do wartości notowanych dla listopada o 20,3%, w stosunku zaś do wielkości notowanych przed dwunastu miesiącami wzrósł o 2,0%. Wielkość eksportu w styczniu z przyczyn sezonowych może okazać się istotnie wyższa w stosunku do wypracowanej w grudniu.

Grudzień to miesiąc, w którym działalność eksportowa ulega wyraźnemu zmniejszeniu. Dzieje się tak z dwóch powodów. Pierwszym jest znacznie mniejsze zaopatrzenie na rzecz handlu detalicznego. Handlowcy bowiem przygotowują się do wzmożonej sprzedaży w okresie świąteczno-noworocznym jeszcze w październiku i listopadzie. W grudniu natomiast realizują już jedynie końcówki zamówień. Drugim powodem jest mniejsza aktywność zakupowa firm produkcyjnych w zakresie zakupu surowców, komponentów i półproduktów niezbędnych do ich produkcji. Firmy nie mając jeszcze ostatecznej puli zamówień na rok następny starają się nie przesadzać z zapasami, zwłaszcza w okresie tuż przed dokonywaniem rocznej sprawozdawczości (gdzie lepiej w dokumentach prezentuje się większy zasób środków na rachunku niż zapasów na magazynie).

W roku 2018 w eksporcie wyjątkowo wysoki był październik, a korekta sprzedaży zanotowana w listopadzie miała jedynie kosmetyczne rozmiary. W konsekwencji zmniejszenie sprzedaży w grudniu mogło być głębsze niż zazwyczaj i wynieść 20,3% wobec spadku o 16,4% w roku 2017. Roczna dynamika sprzedaży mogła więc obniżyć się do 2,0% z 7,1% w listopadzie i 12,1% w październiku.

Wyniki eksportu z początku 2018 roku prezentowały się lepiej niż zakładały to wcześniejsze prognozy. Odbudowa dynamiki eksportu postępowała szybciej niż w oczekiwano. Jednak w ostatnich miesiącach, u naszych głównych partnerów handlowych, nastąpiło równoczesne osłabienie bieżącej aktywności gospodarczej oraz pogorszenie perspektyw gospodarczych dla najbliższych kwartałów. W konsekwencji, notowane w ostatnich miesiącach roku dynamiki eksportu są wyraźnie mniejsze od prognozowanych.

| Zmiany eksportu | 2018 (szac.) | 2019 (prog.) | 2020 (prog.) |

| Eksport ogółem | 5,9% | 6,6% | 8,3% |

| Niemcy | 8,5% | 7,1% | 8,6% |

| Pozostałe kraje strefy euro | 5,5% | 6,9% | 8,0% |

| Kraje UE nie będące w strefie euro | 5,0% | 6,1% | 8,1% |

| Pozostałe kraje rozwinięte | 5,1% | 7,1% | 9,4% |

| Kraje Europy Środkowo-Wschodniej | 6,3% | 7,5% | 9,8% |

| Kraje rozwijające się | 1,7% | 3,5% | 6,4% |

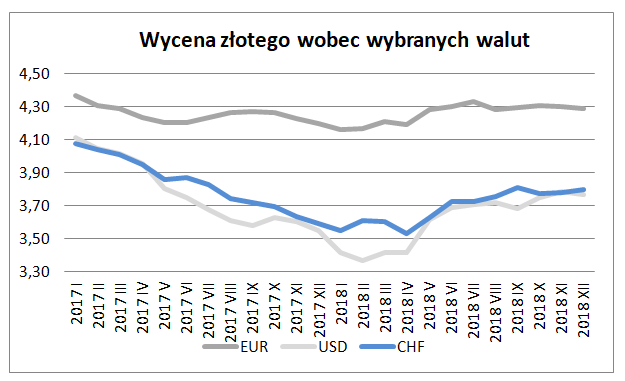

W grudniu złoty nieznacznie wzmocnił się wobec euro o 0,3% do 4,2905 lecz równocześnie okazał się o 2,1% słabszy niż przed rokiem. Zmiany te poprawiły pozycję konkurencyjną naszych eksporterów. Jeszcze korzystniej prezentowała się sytuacja eksporterów rozliczających sprzedaż w dolarach. W grudniu co prawda złoty wzmocnił się w stosunku do tej waluty – o 0,5% do 3,7691 ale był jednocześnie słabszy niż przed rokiem o 6,2%.

Według Narodowego Banku Polskiego po jedenastu miesiącach 2018 roku eksport wyniósł 197 874 mln EUR i okazał się o 6,2% większy niż w analogicznym okresie roku ubiegłego. Według sprawozdawczości prezentowanej przez Główny Urząd Statystyczny eksport wynosząc w okresie I – XI 2018 r. 204 300 mln EUR okazał się wyższy niż przed dwunastoma miesiącami o 7,1%.

Zgodnie z aktualnymi założeniami co do stanu światowej i polskiej gospodarki w latach 2019 – 2020 można oczekiwać zwiększenia naszej sprzedaży z 213,8 mld EUR w roku 2018 do odpowiednio 227,8 mld EUR (o 6,6%) w roku 2019 oraz do 246,7 mld EUR (o 8,3%) w roku 2020.